Tháng 3 là thời điểm kế toán chuẩn bị hoàn thành báo cáo tài chính năm. Trước khi hoàn thiện báo cáo tài chính, bạn đọc cần lưu ý một số vấn đề. Trong bài viết này, gia đình kế toán sẽ chia sẻ với bạn đọc 19 lưu ý khi hoàn thiện báo cáo tài chính

19 Lưu ý khi hoàn thiện báo cáo tài chính

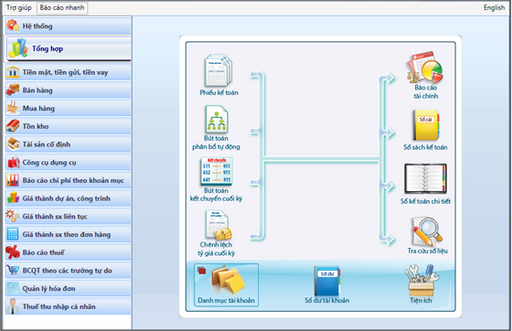

1. Đối với TK 111: Có biên bản kiểm kê quỹ tiền mặt, đối chiếu với sổ cái TK 111. Có đầy đủ phiếu thu, chi và các hồ sơ liên quan.

2. Đối với TK 112: Đối chiếu với sổ phụ ngân hàng, cần có đủ giấy báo có, báo nợ, ủy nhiệm chi và các chứng từ thu của Ngân hàng.

3. Đối với TK 131, 331: Kiểm tra các khoản phải thu, phải trả, đối chiếu và lập biên bản đối chiếu công nợ tại thời điểm 31/12/2019. Lập biên bản gia hạn công nợ nếu có.

4. Đối với TK 1331, 3331: Kiểm tra đối chiếu với tờ khai thuế, lập các bút toán bù trừ thuế đầu vào đầu ra cho từng kỳ khai thuế, nộp thuế đúng hạn nếu có phát sinh nộp thuế. 5. Đối với TK 141: Kiểm tra tình hình tạm ứng, thanh toán tạm ứng của người lao động.

6. Đối với TK: 152, 153, 155, 156, 157: Kiểm tra bảng nhập xuất tồn, đối chiếu tổng giá trị tồn kho với số dư trên các TK tương ứng. Lập biên bản kiểm kê so sánh sổ sách và thực tế. Xem xét các tổn thất hàng tồn kho nếu có.

7. Đối với TK 242: Lập bảng phân bổ chi phí CCDC và chi phí trả trước.

8. Đối với TSCĐ: Lập bảng tính khấu hao TSCĐ theo TT45.

9. Kiểm tra chi phí tiền lương và các khoản phụ cấp, tổng hợp các khoản thu nhập chịu thuế và không chịu thuế của từng NLĐ để làm quyết toán thuế TNCN.

10. Tính BHXH và các khoản trích theo lương, đối chiếu kiểm tra với thông báo của cơ quan Bảo hiểm.

11. Kiểm tra doanh thu và các khoản giảm trừ doanh thu.

12. Kiểm tra chi phí, giá vốn (chi phí được trừ và không được trừ).

13. Xác định thuế TNDN tạm nộp trong từng quý và cả năm

14. Lập Quyết toán thuế TNDN

15. Xác định số lỗ năm trước được chuyển vào năm 2019 nếu có.

16. Lập Quyết toán thuế TNCN

17. Kết chuyển lãi lỗ

18.Lập Báo cáo tài chính và các tờ khai vào phần mềm hỗ trợ HTKK

19. Nộp thuế TNDN và thuế TNCN sau khi nộp tờ khai quyết toán

Nguồn: Sưu tầm Internet

.jpg)