1. Khái niệm bút toán là gì?

Bút toán là thuật ngữ kế toán thể hiện quá trình ghi nhận giao dịch kinh tế, tài chính đã phát sinh vào sổ sách kế toán.

Một bút toán gồm các định khoản nợ và định khoản có. Trong đó, quy tắc ghi bút toán là định khoản nợ luôn được ghi trước định khoản có. Định khoản nợ, có phản ánh sự tăng/giảm của một tài khoản kế toán.

Bút toán được gọi là cân đối khi tổng giá trị giữa định khoản nợ và định khoản có bằng nhau.

Các bút toán có thể ghi nhận các hạng mục duy nhất hoặc các hạng mục được lặp đi lặp lại như khấu hao vốn hay khấu hao tài sản cố định.

Ví dụ về bút toán:

Ngày 01/01/2022 Doanh nghiệp A mua hàng của công ty B là 150 triệu và thanh toán bằng tiền gửi ngân hàng, thuế VAT 10% –> 15 triệu., tại công ty B kế toán định khoản như sau:

Nợ TK 112: 165 triệu

Có TK 333: 15 triệu

Có TK 511: 150 triệu

2. Hướng dẫn cách ghi chép bút toán

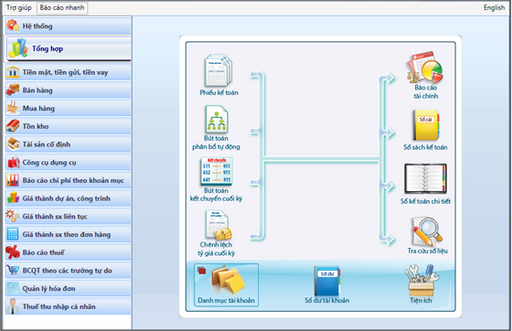

Bút toán có thể được ghi vào file excel hoặc ghi chép vào phần mềm, cụ thể:

-

Trường hợp nếu ghi vào file excel: Kế toán doanh nghiệp phải ghi định khoản nợ vào bút toán đầu tiên, tiếp theo đó là định khoản có.

-

Trường hợp ghi chép bằng phần mềm: Đối với phần mềm kế toán, các bút toán sẽ được nhập vào các module khác nhau của phần mềm như phải thu hoặc phải trả, tức là các sổ phụ và sẽ có ảnh hưởng trực tiếp đến sổ cái.

3. Các loại bút toán cơ bản, kế toán doanh nghiệp cần nắm vững

Có 3 loại bút toán cơ bản kế toán doanh nghiệp cần biết, bao gồm: bút toán điều chỉnh, bút toán kết chuyển, bút toán khóa sổ.

3.1. Bút toán điều chỉnh

Bút toán điều chỉnh là quá trình thực hiện những điều chỉnh các số liệu thống kê kế toán vào mỗi cuối kỳ kế toán nhằm đảm bảo kết quả đo lường chính xác về tình hình doanh thu cũng như khoản chi phí doanh nghiệp đã bỏ ra để phục vụ các hoạt động sản xuất, kinh doanh.

Bút toán điều chỉnh bao gồm 5 loại sau:

Bút toán điều chỉnh khấu hao tài sản cố định được thực hiện chủ yếu để điều chỉnh phân bổ giá gốc của tài sản đó vào chi phí. Với loại bút toán này, doanh nghiệp được tự lựa chọn phương pháp.

Bút toán điều chỉnh doanh thu nhận trước đảm nhận nhiệm vụ điều chỉnh doanh thu từ việc đã nhận trước của khách hàng từ các khoản tiền cọc để thực hiện cam kết bán hàng hay cung cấp dịch vụ cho khách hàng và dẫn đến việc phát sinh khoản nợ phải trả.

Đây là loại bút toán thực hiện điều chỉnh các khoản thu của doanh nghiệp đã phát sinh nhưng chưa thu được tiền và xử lý với các khoản nợ cần phải thu.

Bút toán này thực hiện điều chỉnh các khoản chi phí đã được chi trả như tiền đóng bảo hiểm, tiền thuê mặt bằng hay các chi phí đầu tư cho quảng cáo… Các khoản chi phí này sẽ có ảnh hưởng trực tiếp đến tình hình sản xuất và kinh doanh của doanh nghiệp.

Bút toán thực hiện điều chỉnh những khoản chi phí phát sinh ra nhưng chưa được khách hàng chi trả, xử lý thanh toán và các khoản nợ phải trả như chi phí tiền lương hàng tháng cho nhân viên, chi phí phải trả cho các dịch vụ đã sử dụng nhưng chưa thanh toán.

3.2. Bút toán kết chuyển

Bút toán kết chuyển là việc chuyển những tài khoản kế toán loại 5, loại 6, loại 7, loại 8 và các tài khoản kế toán loại 9 để xác định rõ ràng kết quả kinh doanh của doanh nghiệp. Bút toán kết chuyển thường được thực hiện vào thời điểm cuối kỳ kế toán với các định mức thời gian như kết chuyển theo tháng, kết chuyển theo quý hoặc kết chuyển theo năm.

Một số bút toán cần thực hiện trong bút toán kết chuyển cuối kỳ, bao gồm:

-

Chuyển các khoản giảm trừ doanh thu vào tài khoản doanh thu, kết chuyển từ bên “Có” các tài khoản doanh thu thuộc các loại tài khoản 511, tài khoản 512, tài khoản 515 hay một số các khoản thu nhập khác (ký hiệu là tài khoản 711) vào bên trong tài khoản “Nợ” để giúp doanh nghiệp xác định được hiệu quả của quá trình hoạt động sản xuất, kinh doanh với tài khoản 911.

-

Kết chuyển từ bên “Nợ” của các tài khoản chi phí như tài khoản 632, tài khoản 635, tài khoản 641, tài khoản 642, tài khoản 811, tài khoản 821 đưa vào trong tài khoản định khoản “Có” nhằm xác định kết quả kinh doanh tài khoản 911.

-

Thực hiện loại bỏ các khoản chi phí không hợp lý và cộng vào trong mục thu nhập tính thuế để xác định số thế thu nhập doanh nghiệp mà doanh nghiệp cần phải nộp.

3.3. Bút toán khóa sổ

Bút toán khóa sổ là những loại bút toán đảm nhiệm việc ghi lại những thông tin số liệu thống kê kế toán đầy đủ và chính xác. Loại bút này thường được thực hiện vào cuối kỳ kế toán để làm căn cứ cho bản báo cáo tình hình tài chính doanh nghiệp.

Các bút toán khóa sổ bao gồm:

-

Thực hiện việc phân bổ các khoản chi dài hạn, các khoản chi ngắn hạn và trích khấu hao tài sản cố định

-

Tập hợp các khoản chi phí phát sinh của doanh nghiệp và tính giá thành cho từng sản phẩm.

-

Thực hiện kiểm kê số lượng và tình hình chất lượng các loại tài sản cố định, số lượng hàng tồn kho, quỹ tiền mặt hiện có trong doanh nghiệp và đối chiếu các số liệu này với sổ phụ ngân hàng để đưa ra phương án xử lý chênh lệch thiếu hoặc thừa

-

Liệt kê các chi phí được trích trước trong quá trình phát sinh ở trong năm của doanh nghiệp nhưng chưa có các hóa đơn chứng từ đầy đủ.

-

Đối chiếu sự chênh lệch với các khoản công nợ, trường hợp nếu phát sinh sự chênh lệch thì cần có biện pháp điều chỉnh kịp thời và khấu trừ khoản công nợ đó.

-

Lập dự phòng nợ phải thu khó đòi, dự phòng đầu tư tài chính – hoàn nhập dự phòng, dự phòng hàng tồn kho.

Sau khi thực hiện bút toán khóa sổ, các số liệu thống kê trong bản kế toán này sẽ được sử dụng làm căn cứ để doanh nghiệp bắt đầu quá trình lập báo cáo tài chính

-

Đáp ứng đầy đủ nghiệp vụ kế toán của doanh nghiệp mọi lĩnh vực

-

Tự động nhập liệu: Tự động nhập liệu chứng từ từ: Hóa đơn, Bill bán hàng, Bảng kê ngân hàng… giúp rút ngắn thời gian nhập liệu, tránh sai sót.

-

Tự động hóa việc lập báo cáo: Tự động tổng hợp số liệu lên báo cáo thuế, báo cáo tài chính và các sổ sách giúp doanh nghiệp nộp báo cáo kịp thời, chính xác.

-

Cảnh báo thông minh: Nhắc nhở hạn kê khai, nộp thuế; Tồn kho vật tư, hàng hóa; Thu hồi nợ, thanh toán hóa đơn; Tình trạng hoạt động của KH/NCC…

-

Kết nối với Cơ quan Thuế; hệ thống quản trị bán hàng, nhân sự; hơn 100 đối tác giúp đồng bộ dữ liệu, giảm thiểu thời gian nhập liệu chồng chéo

.jpg)