Thuế thu nhập cá nhân có thể được tính theo các phương pháp khác nhau, trong đó đơn giản nhất là phương pháp rút gọn. Sau đây, LuatVietnam sẽ hướng dẫn chi tiết cách tính thuế thu nhập cá nhân theo phương pháp rút gọn.

Lưu ý: Cách tính thuế thu nhập cá nhân theo phương pháp rút gọn chỉ áp dụng khi tính thuế đối với cá nhân có thu nhập từ tiền lương, tiền công mà ký hợp đồng lao động từ 03 tháng trở lên.

Để áp dụng được phương pháp này trước tiên phải tính được thu nhập tính thuế thu nhập cá nhân.

Căn cứ khoản 1 Điều 7 Thông tư 111/2013/TT-BTC, thu nhập tính thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được xác định theo công thức sau:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Như vậy, để tính được thu nhập tính thuế cần phải biết thu nhập chịu thuế và các khoản giảm trừ, cụ thể:

(1) Thu nhập chịu thuế

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

Trong đó:

- Tổng thu nhập nhận được từ tiền lương, tiền công không phải khoản nào cũng là thu nhập chịu thuế. Căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, những khoản thu nhập sau đây được xác định là thu nhập chịu thuế:

+ Tiền lương, tiền công và các khoản thu nhập có tính chất tiền lương, tiền công dưới các hình thức bằng tiền hoặc không bằng tiền.

+ Các khoản phụ cấp, trợ cấp, trừ 11 khoản trợ cấp, phụ cấp.

+ Tiền thù lao nhận được dưới những hình thức như Tiền hoa hồng môi giới, tiền hoa hồng đại lý bán hàng hóa; tiền tham gia hoạt động giảng dạy,…

+ Tiền nhận được từ tham gia hiệp hội kinh doanh, ban kiểm soát doanh nghiệp, hội đồng quản trị doanh nghiệp, ban quản lý dự án, hội đồng quản lý, các hiệp hội, hội nghề nghiệp và các tổ chức khác.

+ Các khoản lợi ích bằng tiền hoặc không bằng tiền ngoài tiền công, tiền lương do người sử dụng lao động trả cho người nộp thuế được hưởng dưới mọi hình thức.

+ Các khoản thưởng bằng tiền hoặc không bằng tiền dưới mọi hình thức, kể cả thưởng bằng chứng khoán, trừ những 04 khoản tiền thưởng theo quy định.

- Các khoản thu nhập được miễn thuế

Thu nhập được miễn thuế đối với thu nhập từ tiền lương, tiền công gồm:

+ Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật.

+ Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

(2) Các khoản giảm trừ

- Các khoản giảm trừ gia cảnh gồm, giảm trừ gia cảnh đối với bản thân người nộp thuế là 11 triệu đồng/tháng và giảm trừ gia cảnh đối với người phụ thuộc là 4,4 triệu đồng/người/tháng.

- Các khoản đóng bảo hiểm bắt buộc: 10,5%, trong đó, bảo hiểm xã hội là 8%, bảo hiểm y tế 1,5%, bảo hiểm thất nghiệp 1%.

- Khoản đóng quỹ hưu trí tự nguyện.

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học.

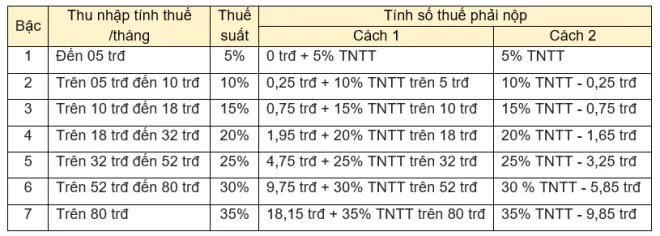

Sau khi xác định được thu nhập tính thuế thì áp dụng phương pháp rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC để tính số thuế phải nộp.

Để hiểu rõ cách tính thuế theo phương pháp rút gọn, LuatVietnam hướng dẫn chi tiết bằng ví dụ sau:

Tháng 3/2022, ông A có thu nhập từ tiền lương và thu nhập tăng thêm là 30 triệu đồng. Ông A phải nộp 10,5% bảo hiểm bắt buộc theo quy định. Được biết ông A có 01 người phụ thuộc, trong tháng 3/2022 không đóng góp từ thiện, nhân đạo, khuyến học.

Số thuế thu nhập cá nhân tạm nộp mà ông A bị khấu trừ như sau:

Bước 1: Xác định thu nhập chịu thuế

Thu nhập chịu thuế của ông A là 30 triệu đồng.

Thu nhập của ông A không có có khoản tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định pháp luật nên không được miễn thuế thu nhập cá nhân.

Bước 2: Tính các khoản giảm trừ

Ông A được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân là 11 triệu đồng.

- Giảm trừ gia cảnh cho 01 người phụ thuộc là 4,4 triệu đồng.

- Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 30 triệu đồng × 10,5% = 3,15 triệu đồng.

Tổng các khoản được giảm trừ là: 11 + 4,4 + 3,15 = 18,55 triệu đồng

Bước 3: Tính thu nhập tính thuế

Thu nhập tính thuế của ông A là: 30 - 18,55 = 11,45 triệu đồng

Bước 4: Áp dụng phương pháp rút gọn để xác định số thuế phải nộp

Thu nhập tính thuế trong tháng là 11,45 triệu đồng, thu nhập tính thuế thuộc bậc 3 theo bảng trên. Từ đó, số thuế thu nhập cá nhân mà ông A phải nộp được tính theo cách 2 như sau:

11,45 × 15% - 0,75 trđ = 967.500 đồng.

Như vậy, số thuế ông A tạm nộp đối với thu nhập nhận được trong tháng 3/2022 là 967.500 đồng.

.jpg)