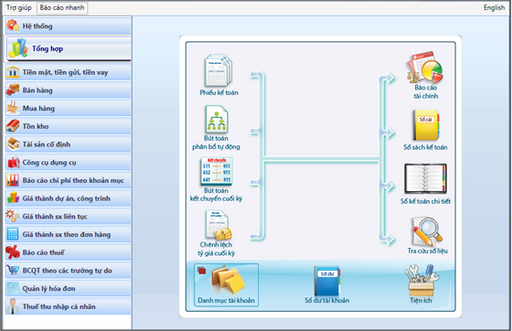

Theo quy định tại Điều 27 Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính hướng dẫn về hoá đơn bán hàng hoá, cung ứng dịch vụ: Hàng quý, tổ chức, doanh nghiệp có trách nhiệm nộp Báo cáo tình hình sử dụng hoá đơn cho cơ quan thuế quản lý trực tiếp, kể cả trường hợp trong kỳ không sử dụng hóa đơn

NGHỀ KẾ TOÁN xin chia sẻ một số những sai sót cần lưu ý khi đơn vị lập báo cáo tình hình sử dụng hóa đơn (Mẫu số: BC26/AC):

1/ Số mua/ phát hành trong kỳ chỉ tiêu [8, 9] ): Được tính trên báo cáo là số hóa đơn đơn vị đã mua/ thông báo phát hành với cơ quan thuế theo ngày đơn vị mua/ký thông báo phát hành gửi cơ quan thuế không được tính theo ngày đơn vị bắt đầu sử dụng.

Ví dụ: Ngày mua/ký thông báo phát hành: 25/06/2017; Ngày bắt đầu sử dụng: 01/07/2017 thì Số mua/phát hành trong kỳ được tính trong báo cáo tình hình sử dụng hóa đơn quý II/2017

2/ Số hóa đơn xoá bỏ được kê khai trong chỉ tiêu [14, 15] bao gồm:

+ Số hóa đơn đã lập chưa giao cho người mua phát hiện sai, người bán gạch chéo các liên và lưu giữ số hóa đơn lập sai.

+ Số hóa đơn đã lập và giao cho người mua, phát hiện sai phải huỷ bỏ, người bán và người mua lập biên bản thu hồi các liên của số hóa đơn đã lập sai, người bán gạch chéo các liên và lưu số hóa đơn đã lập (Theo quy định tại Điều 20 Thông tư số 39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài Chính)

3/ Số hóa đơn hủy được kê trong chỉ tiêu [18,19]: Những số hóa đơn không còn giá trị sử dụng (không tiếp tục sử dụng) phải thành lập hội đồng huỷ theo quy định tại Điều 29 Thông tư 39/2014/TT-BTC. Số hóa đơn hủy được tính trên chỉ tiêu [18, 19] theo ngày đơn vị ký thông báo kết quả hủy (Không tính theo ngày đơn vị gửi thông báo kết quả hủy đến cơ quan Thuế). Ví dụ: Ngày hủy 29/06/2017; Ngày ký thông báo kết quả hủy 30/6/2017; Ngày nộp thông báo kết quả hủy cho cơ quan thuế: 04/07/2017 thì Số hóa đơn hủy trên cột [18,19] được tính trong quý II/2017 (theo ngày ký thông báo hủy).

Ngoài ra nhằm ngăn chặn các hành vi sử dụng hóa đơn bất hợp pháp và sử dụng bất hợp pháp hóa đơn. Để tránh rủi ro cho NNT sử dụng các hóa đơn không còn giá trị sử dụng, hết giá trị sử dụng (hóa đơn đầu vào) dùng để hạch toán kế toán và kê khai thuế. Đề nghị NNT tra cứu các thông tin về hóa đơn của người bán trên website: Tracuuhoadon.gdt.gov.vn.

.jpg)