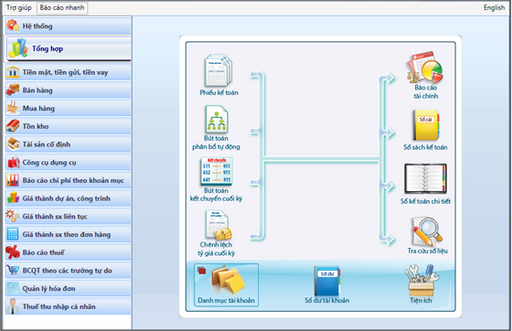

Giới thiệu tổng quan các buổi đào tạo của khóa học :”Đào tạo sử dụng phần mềm kế toán Misa với số liệu thực tế”

Buổi 1 : Giới thiệu tổng quan

Giới thiệu nội dung quy trình khóa học, thông tin về hệ thống sàn kế toán

- Hướng dẫn tải phần mềm MISA

- Hướng dẫn cài đặt phần mềm MISA, các lưu ý khi cài đặt

- Hướng dẫn tạo dữ liệu kế toán, thiết lập thông tin và các lưu ý khi tạo dữ liệu

- Khai báo danh mục đầu kỳ, Danh mục tài khoản, danh mục khách hàng, danh mục nhà cung cấp, công cụ dụng cụ, tài sản cố định, vật tư hàng hoá, Hướng dẫn cập nhật số dư đầu kỳ

=> Giải đáp thắc mắc vấn đề liên quan đến buổi học

Buổi 2: Hướng dẫn hạch toán chứng từ phát sinh phân hệ quỹ ngân hàng

Giới thiệu giao diện quy trình luân chuyển chứng từ

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến Chi tiền mặt,

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến Thu tiền mặt

+ Hướng dẫn các nghiệp vụ chứng từ chi tiền thanh toán qua ngân hàng

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến Thu tiền ngân hàng

=> Hướng dẫn xem báo cáo, giải đáp các trường hợp chênh lệch sổ cái với sổ chi tiết, nguyên nhân xảy ra các trường hợp bị chênh lệch và hướng xử lý

Buổi 3: Hướng dẫn hạch toán chứng từ phát sinh trên phân hệ mua hàng bán hàng, kho

Giới thiệu giao diện quy trình luân chuyển chứng từ

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến phân hệ mua hàng, mua hàng hoá dịch vụ trong nước

- hàng về trước hoá đơn về sau, hoá đơn về trước hàng về sau

- giảm giá hàng mua, trả lại hàng mua

- Hướng dẫn các nghiệp vụ Hạch toán và phân bổ chi phí mua hàng

- Quản lý công nợ phải trả, đối trừ công nợ nhà cung cấp, bù trừ công nợ

Và các tiện ích trên phân hệ mua hàng

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến phân hệ bán hàng, bán hàng hoá dịch vụ trong nước

- lập chứng từ bán hàng kiêm phiếu xuất kho, không kiêm phiếu xuất kho

- Hạch toán nghiệp vụ hàng bán bị trả lại

- Hạch toán nghiệp vụ trả lại hàng bán

- Quản lý công nợ phải thu, đối trừ công nợ nhà khách hàng, bù trừ công nợ

Và các tiện ích trên phân hệ mua hàng

+ Hướng dẫn các nghiệp vụ chứng từ liên quan đến phân hệ kho

- Nhập kho, xuất kho hàng bán, xuất trả lại hàng mua

- Tính giá xuất kho, kiểm kê đối chiếu chênh lệch sổ cái với sổ chi tiết hàng tồn kho,

=> Hướng dẫn xem báo cáo công nợ khách hàng, nhà cung cấp, báo cáo tồn kho

Hướng dẫn giải đáp các vướng mắc về phân hệ mua hàng, bán hàng, phân hệ kho

Buổi 4 Hướng dẫn phân hệ Công cụ dụng cụ, tài sản cố định

- Mua tài sản cố định và ghi tăng TSCĐ

-Thanh lý TSCĐ Thu từ thanh lý TSCĐ, Ghi giảm TSCĐ

- Hạch toán nghiệp vụ chi phí trả trước

- Mua Công cụ dụng cụ Hạch toán mua Ghi tăng CCDC

- Phân bổ và hạch toán công cụ dụng cụ, chi phí trả trước

- Trích và hạch toán khấu hao TSCĐ

=> xem báo cáo phân bổ tài sản cố định, công cụ dụng cụ và giải đáp thắc mắc liên quan đến phân hệ tài sản cố định và công cụ dụng cụ

Buổi 5 : Nghiệp vụ khác

- Hạch toán nghiệp vụ liên quan đến chi phí thuế môn bài

- Hạch toán chi phí lương Excel

- Trả lương và nộp bảo hiểm

- kết chuyển doanh thu chi phí

- kết chuyển lãi lỗ

- Lập tờ khai thuế GTGT

- Xuất dữ liệu XML từ MISA lên Phần mềm Hỗ trợ kê khai thuế

- Hạch toán khấu trừ thuế GTGT

=> Giải đáp thắc mắc vấn đề liên quan đến phân hệ tổng hợp

Buổi 6 : Lập Báo cáo tài chính và quyết toán

- Thiết lập báo cáo tài chính Lập công thức

Kiểm tra BCTC – Kiểm tra bảng cân đối tài khoản CĐKT, KQKD, LCTT

- Hướng dẫn lập tờ khai Quyết toán thuế TNDN, thuế TNCN

Sử dụng tiện ích của MISA để đối chiếu số liệu

- Thiết lập sổ sách, báo cáo kế toán

- Hướng dẫn in sổ sách kế toán cuối năm

- Hướng dẫn đánh lại số chứng từ kế toán

- Hướng dẫn in chứng từ kế toán hàng loạt

- Khóa sổ kế toán cuối kỳ

=> Giải đáp thắc mắc vấn đề liên quan đến buổi học

Buổi 7 : Sử dụng một số tiện ích trong phần mềm tổng kết nội dung đào tạo và giải đáp thắc mắc vấn đề liên quan

- giới thiệu các chức năng tiện ích của phần mềm import số liệu từ file excel lên phần mềm Misa

- Giới thiệu các phân hệ còn lại

- Tìm kiếm dữ liệu trong MISA

- Sao lưu, phục hồi dữ liệu

Khóa học sẽ được diễn ra vào 20h ngày thứ 5 và ngày chủ nhật hàng tuần với số liệu thực tế

Để đăng ký học mời các bạn đăng ký tại đây

.jpg)